菲利华股价突变:主力撤退,游资狂舞,散户血亏?深度解析资金博弈与风险!

摘要:

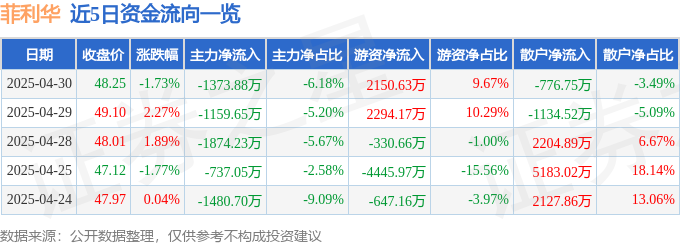

菲利华股价异动:一场资金博弈的缩影股价与成交量:表面的波澜不惊?2025年4月30日,菲利华(300395)的股价定格在48.25元,看似微跌1.73%,成交量4.58万手...

摘要:

菲利华股价异动:一场资金博弈的缩影股价与成交量:表面的波澜不惊?2025年4月30日,菲利华(300395)的股价定格在48.25元,看似微跌1.73%,成交量4.58万手... 菲利华股价异动:一场资金博弈的缩影

股价与成交量:表面的波澜不惊?

2025年4月30日,菲利华(300395)的股价定格在48.25元,看似微跌1.73%,成交量4.58万手,成交额2.22亿元。数字背后,隐藏着怎样的市场情绪? 股价的轻微下跌,是否意味着市场对菲利华的信心开始动摇?抑或仅仅是短期调整? 成交量说明有资金在博弈,但参与程度并不算高,是谨慎观望还是另有玄机?

资金流向:主力撤退,游资接盘,散户遭殃?

资金流向数据揭示了一个颇为玩味的现象:主力资金净流出1373.88万元,占比总成交额6.18%,而游资却大举涌入,净流入2150.63万元,占比高达9.67%。散户资金则呈现净流出状态,776.75万元的流出额,占比3.49%。

主力资金的撤退,通常被解读为对公司前景的谨慎态度,甚至是看空信号。游资的涌入,往往带有投机色彩,他们更倾向于追逐短期利益,而非长期价值。散户资金的流出,则可能源于恐慌情绪,容易在市场波动中被收割。由此可见,菲利华的股价走势,实则是一场主力、游资和散户之间的博弈,而散户往往处于弱势地位。

融资融券:杠杆上的舞蹈,谁在刀尖舔血?

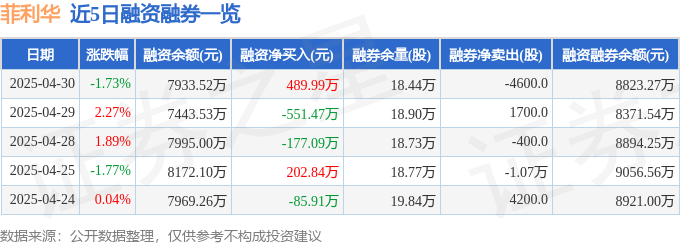

融资融券数据进一步放大了这场博弈的风险。当日融资净买入489.99万元,表明部分投资者选择加杠杆买入菲利华,希望博取更高的收益。但与此同时,融券余量高达18.44万股,融券余额889.75万元,显示有投资者在做空菲利华,押注其股价下跌。

融资融券余额达到8823.27万元,这意味着有相当一部分资金在刀尖上跳舞,一旦股价波动超出预期,爆仓风险随时可能发生。投资者在参与融资融券交易时,务必保持高度警惕,切勿盲目加杠杆,以免血本无归。

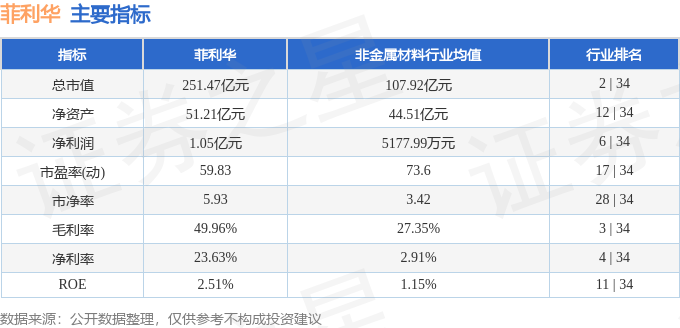

基本面与机构评级:增长的困境与乐观的预期

尽管面临资金博弈的风险,但机构对菲利华的评级却相对乐观。最近90天内,共有11家机构给出评级,其中9家为买入评级,1家为增持评级,仅有1家为中性评级。过去90天内机构目标均价为51.76,高于当前股价。

机构的乐观预期,可能源于对菲利华所处行业前景的看好,以及对其未来业绩增长的信心。然而,机构评级并非万能,投资者在参考机构评级时,还需结合公司基本面、行业发展趋势等因素,进行综合分析。

财报解读:利润增长的真相与隐忧

菲利华2025年一季报显示,公司主营收入4.06亿元,同比下降0.97%;归母净利润1.05亿元,同比上升35.72%;扣非净利润9494.62万元,同比上升93.28%。表面看来,公司利润大幅增长,但营收却出现下滑,这其中存在着怎样的矛盾?

深入分析财报可以发现,利润增长的主要原因是投资收益的增加,以及财务费用的减少。投资收益983.58万元,财务费用-133.16万元,这些非主营业务的收益,对利润增长起到了重要作用。然而,主营业务收入的下滑,却预示着公司未来增长的可能面临瓶颈。

此外,毛利率49.96%虽然看似不错,但能否持续保持,仍存在不确定性。投资者在关注利润增长的同时,更应关注公司主营业务的增长情况,以及毛利率的稳定性,避免被虚假的利润增长所迷惑。

详细文章内容

股价与成交量:表面的波澜不惊?

复盘菲利华在2025年4月30日的市场表现,股价最终收于48.25元,微跌1.73%。成交量方面,4.58万手的交易量对应2.22亿元的成交额。初看之下,数据平淡无奇,仿佛只是股市中无数个波澜不惊的交易日之一。但仔细推敲,这些数字背后可能隐藏着市场微妙的情绪变化。

股价小幅下跌,或许是前期涨幅过大后的正常回调,也可能是市场对公司未来走向产生了一丝疑虑。成交量虽然不算活跃,但也并非死水一潭,这说明市场内部存在着分歧,多空双方仍在角力。关键在于,我们需要进一步剖析资金流向,才能更准确地判断市场情绪。

资金流向:主力撤退,游资接盘,散户遭殃?

资金流向数据往往被视为市场情绪的晴雨表。数据显示,当日主力资金呈现净流出状态,流出金额高达1373.88万元,占总成交额的6.18%。这无疑是一个值得警惕的信号。主力资金通常被认为是市场中最具实力和信息优势的参与者,他们的撤退往往预示着对公司未来前景的担忧。

然而,与此同时,游资却表现出极高的热情,净流入2150.63万元,占总成交额的9.67%。游资的特点是行动迅速,偏好短线操作,追求快速获利。他们的涌入,或许只是看中了短期炒作的机会,而非基于对公司长期价值的认可。散户资金则继续扮演着“韭菜”的角色,净流出776.75万元,占比3.49%。在主力撤退、游资涌入的背景下,散户往往成为被收割的对象。

这种资金流向格局,反映出市场对菲利华的看法存在严重分歧。主力资金的谨慎,游资的投机,散户的盲从,共同构成了当日市场的复杂图景。投资者需要擦亮眼睛,辨别真伪,切勿被表面的繁荣所迷惑。

融资融券:杠杆上的舞蹈,谁在刀尖舔血?

融资融券数据是观察市场情绪的另一个重要窗口。数据显示,当日融资买入1645.74万元,融资偿还1155.74万元,融资净买入489.99万元。这表明仍有部分投资者看好菲利华,愿意借钱买入。

然而,融券方面的数据却令人不安。融券卖出1100.0股,融券偿还5700.0股,融券余量18.44万股,融券余额889.75万元。这意味着市场上存在着大量的做空力量,他们押注菲利华的股价将会下跌。

融资融券余额高达8823.27万元,这说明市场上的杠杆水平较高。杠杆交易具有放大收益的效应,但也同样会放大风险。一旦股价出现不利波动,融资融券投资者将面临巨大的损失,甚至可能爆仓。因此,参与融资融券交易,无疑是在刀尖上跳舞,需要极高的风险承受能力和对市场的精准判断。

投资者在进行投资决策时,务必谨慎评估自身的风险承受能力,切勿盲目跟风,以免成为杠杆交易的牺牲品。

基本面与机构评级:增长的困境与乐观的预期

机构评级是投资者重要的参考依据之一。在过去90天内,共有11家机构对菲利华进行了评级,其中9家给出买入评级,1家给出增持评级,1家给出中性评级。机构的平均目标价为51.76元,高于当前的股价。

机构的乐观评级,或许是基于对菲利华所处行业前景的看好,以及对其技术优势和市场地位的认可。然而,机构评级并非绝对真理,投资者不能盲目迷信。我们需要结合公司基本面、行业发展趋势、市场竞争格局等因素,进行综合分析,才能做出更明智的投资决策。

财报解读:利润增长的真相与隐忧

财报是了解公司经营状况的最直接途径。菲利华2025年一季报显示,公司主营收入4.06亿元,同比下降0.97%;归母净利润1.05亿元,同比上升35.72%;扣非净利润9494.62万元,同比上升93.28%。

表面上看,公司利润大幅增长,但营收却出现下滑,这其中存在着蹊跷。进一步分析财报可以发现,利润增长的主要原因是投资收益的增加,以及财务费用的减少。投资收益983.58万元,财务费用-133.16万元,这些非主营业务的收益,对利润增长起到了重要作用。

然而,主营业务收入的下滑,却预示着公司未来增长的可能面临瓶颈。此外,毛利率49.96%虽然看似不错,但能否持续保持,仍存在不确定性。投资者在关注利润增长的同时,更应关注公司主营业务的增长情况,以及毛利率的稳定性,避免被虚假的利润增长所迷惑。

还没有评论,来说两句吧...