尿素崩盘倒计时:谁在裸泳?

摘要:

一、行情回顾:上周尿素市场震荡偏弱上周大宗商品市场整体情绪不佳,能化和黑色板块普遍承压下行。尿素市场也未能幸免,呈现偏弱震荡的走势。从基本面来看,3月份以来,淡储尿素投放市场的...

摘要:

一、行情回顾:上周尿素市场震荡偏弱上周大宗商品市场整体情绪不佳,能化和黑色板块普遍承压下行。尿素市场也未能幸免,呈现偏弱震荡的走势。从基本面来看,3月份以来,淡储尿素投放市场的... 一、行情回顾:上周尿素市场震荡偏弱

上周大宗商品市场整体情绪不佳,能化和黑色板块普遍承压下行。尿素市场也未能幸免,呈现偏弱震荡的走势。从基本面来看,3月份以来,淡储尿素投放市场的计划提上日程,叠加前期检修的装置陆续恢复生产,导致尿素日产量迅速攀升至20万吨以上,供应端压力明显增加。

与此同时,农业需求方面,虽然春耕仍在继续,但华中地区冬小麦返青肥施用已接近尾声,导致需求出现阶段性走弱。供需格局边际转宽,下游采购积极性降低,拿货节奏放缓,部分厂家不得不降价促销以刺激成交。

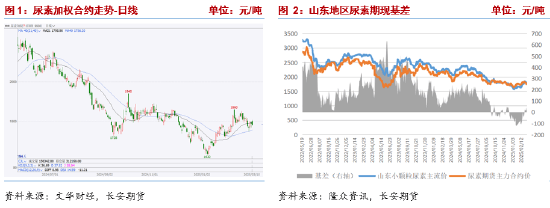

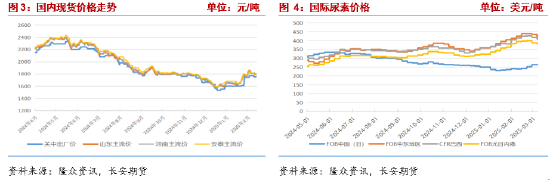

价格方面,尿素期货主力2505合约周线下跌26元/吨,跌幅为1.44%。现货市场方面,各地尿素价格均出现不同程度的下跌:

- 河南小颗粒尿素市场主流价下跌至1790元/吨,环比下跌30元/吨。

- 山东小颗粒尿素市场主流价下跌至1800元/吨,环比下跌10元/吨。

- 江苏小颗粒尿素市场主流价下跌至1810元/吨,环比下降20元/吨。

- 关中小颗粒尿素出厂价下跌至1750元/吨,环比下降20元/吨。

- 安徽小颗粒尿素主流价下跌至1790元/吨,环比下降30元/吨。

- 河北小颗粒尿素主流价下跌至1830元/吨,环比下降10元/吨。

不过,周末期间,市场传出出口可能放开的消息,对市场情绪产生一定扰动,多数地区尿素价格出现小幅上涨。

国际市场方面,尿素价格也出现松动下跌。此前,为了应对春季种植季的需求,国际尿素贸易商积极补库,同时伊朗天然气供应问题持续,导致国际市场货源偏紧,支撑了国际尿素价格。但近期,中东、黑海等主要产区供应量大幅增加,对国际尿素价格形成压制。3月7日,中东地区小颗粒尿素FOB价为417.5美元/吨,环比下跌17.5美元/吨。但伊朗地区离岸价逆势上涨,原因是该地区气头装置开工率依然处于低位,导致局部供应收紧。其他地区方面:

- 巴西小颗粒尿素CFR价为407.5美元/吨,环比下跌10美元/吨。

- 乌克兰尤日内港小颗粒尿素FOB价为380美元/吨,环比下跌7.5美元/吨。

- 中国小颗粒尿素FOB价为263.5美元/吨,环比下降0.5美元/吨。

值得注意的是,中国尿素价格仍然远低于国际其他市场价格,内外价差高达千元以上,是中国尿素价格的洼地。虽然期间不断有出口消息传出,但目前出口仍然受到管控,且在春季用肥结束前,放开的可能性不大。

二、基本面分析

2.1 供给端:高产量叠加淡储投放,供应压力加大

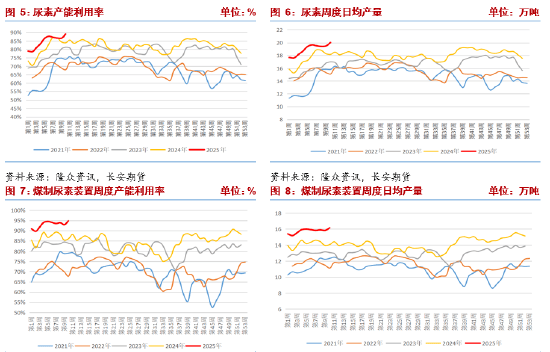

国内尿素装置开工率维持高位

上周国内尿素装置产能利用率为89.03%,环比增长2.38个百分点,高于去年同期5.1个百分点。尿素日均产量达到20.03万吨,环比增加0.54万吨,增幅为2.75%,同比增加1.86万吨,增幅为10.21%。

分制法来看:

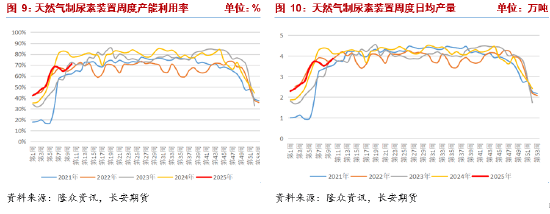

- 天然气装置产能利用率为71.09%,环比增长4.03个百分点,同比减少6.47个百分点,日均产量为3.88万吨,环比增加0.22万吨,同比减少0.24万吨。

- 煤制装置产能利用率为94.78%,环比增长1.86个百分点,同比增长8.79个百分点,日均产量为16.15万吨,环比增加0.32万吨,同比增加2.09万吨。

后期供应压力依然较大

在统计周期内,内蒙古天润、新疆锦疆以及四川美丰恢复生产,山西潞安丰喜、山东瑞星短暂停产。周五,奥维乾元、华鲁部分装置因故障停车,导致日产量回落至20万吨以下,但预计持续时间不长。本周暂无计划检修的装置,日产量仍将处于高位。尽管中下旬河北正元氢能、河南晋控天庆、中石油宁夏有停车计划,但考虑到淡储资源的投放,整体供应压力依然存在。

2.2 需求端:农业需求仍将是支撑

农业需求:短期走弱,长期向好

从阶段性来看,安徽、河南等地小麦返青肥施用已接近尾声,同时上周的雨雪天气也影响了用肥进度,导致农业需求阶段性走弱。但降水过后,土壤墒情得到有效改善,为北方春播提供了良好的水分基础,也为南方农区春播及后续早稻移栽用水提供了保障。后续还有南方水稻底肥等需求,农业需求将持续到7月,期间均为用肥旺季。随着气温的回升和农业需求的推进,需求端将持续给予支撑。

工业需求:复合肥开工有所回落,三聚氰胺需求平稳

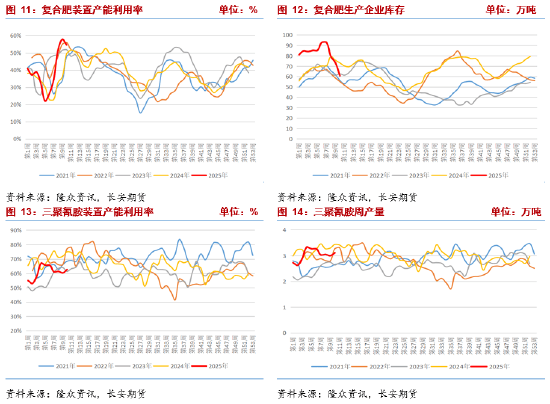

工业需求方面,复合肥价格坚挺,厂家去库顺畅,挺价意愿明显。但复合肥装置产能利用率有所回落,主要原因是受环保影响,山河四省部分装置降负运行,另有部分装置因原料价格上涨导致生产积极性下降。预计本周限产装置将陆续恢复生产。与尿素等单质肥相同,复合肥需求提升也受到农业需求的影响。春耕用肥临近,基层仍有采购需求。3月7日当周,复合肥装置产能利用率为54.51%,环比下降3.2个百分点,高于上年同期5.01个百分点。复合肥样本企业库存为60.73万吨,环比下降12.56万吨,同比下降12.44万吨。

三聚氰胺装置产能利用率为62.66%,环比增长2.34个百分点,同比下降12.21个百分点,周产量为3.11万吨,环比增长0.11万吨,同比下降0.32万吨。下游板材行业开工负荷不高,且有原料储备,对三聚氰胺的需求表现一般,因此虽然产能利用率有所下滑,但整体供应表现充足。

2.3 库存:厂家去库速度放缓,库存压力依然存在

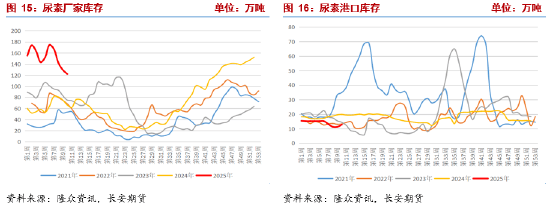

库存方面,隆众资讯统计数据显示,上周尿素厂家库存为122.27万吨,环比去库7.24万吨,降幅为5.59%,去库速度放缓。当前库存较去年增加56.19万吨,增幅为85.03%,仍远高于往年同期。

年后尿素日均产量回升,但厂家库存持续回落,主要原因是节前下游储备不足,节后备货需求上升,同时春季用肥旺季来临,下游刚需采购。不过,由于需求阶段性走弱,上周去库速度已有所放缓,部分工厂开始累库。因此,需求是否能够匹配高日产仍值得关注。

港口库存为12.8万吨,环比增加1.5万吨,同比减少7万吨。港口尿素库存量相对平稳,出口不定期有消息流出,但均未证实,目前仍受管控,港口暂无集港趋势,预计短期内港口库存维持当前水平波动,对行情指导意义不大。

2.4 成本端:煤价下跌,成本支撑减弱

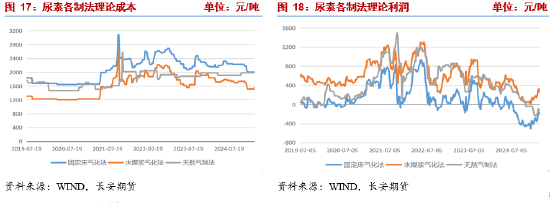

成本方面,上周煤制固定床工艺理论利润为-204元/吨,环比下降30元/吨,煤制新型水煤浆工艺理论利润为259元/吨,环比下降64元/吨,气制工艺理论利润为-133元/吨,环比下降30元/吨。整体来看,尿素行业仍有一定的利润空间。

上周港口煤价跌至690元/吨后止跌反弹,坑口涨价面积扩大支撑了港口贸易商的挺价情绪。但受封航影响,环渤海九港库存上涨至3100万吨以上,港口疏港压力持续增大,因此下游询货虽有所增加,但市场成交情况不佳。

供给端方面,产地煤矿生产稍有回落。钢联调研数据显示,上周462家样本矿山产能利用率为94.8%,环比减少0.8个百分点,日均产量为570.1万吨,环比减少4万吨。上周会议期间,安监趋严,停产检修煤矿增加,同时降雪天气影响了部分煤矿的生产,供给端压力边际减小。预计本周产能将陆续恢复。

需求端方面,工商业用电量需求恢复,加之上周降温天气,电厂日耗回升,电厂存煤可用天数下降,释放部分补库需求。随着内贸煤价格下跌以及印尼实行HBA政策,进口煤性价比走低,部分煤种已倒挂,下游对于内贸煤的需求将有所增加。但随着气温回暖,北方大部分地区将停止供暖,其余地区取暖用电也将回落,电煤消费将进入消费淡季,电厂大规模补库的可能性不大。

整体来看,动力煤供强需弱的状态仍未改变,价格仍有下行压力。短期内在安监以及内外价差收缩后,下游补库倾向转变下,煤价有阶段性支撑,但上行幅度有限。

中长期关注降水情况。2024/2025年冬季,全国平均降水量较常年同期偏少41.8%,为历史同期第三少,南方地区如华南大部及云南南部等地降水量较常年同期偏少8成以上。如果干旱天气未有改善,水电替代作用将有所减弱。

三、期货持仓分析:卖保力量依然较强

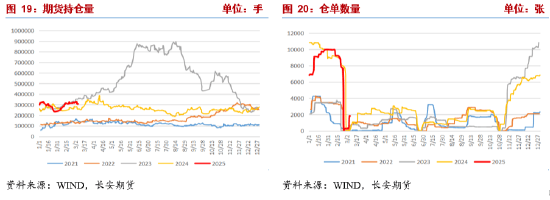

从持仓数据看,尿素持仓量小幅回落。2月第15个交易日为仓单注销日,因此近期仓单量下滑。不过,新注册仓单数量及有效预报数明显高于往年,说明卖保力量依然较强。

四、总结与展望:短期震荡,关注供需变化

近期尿素市场呈现偏弱震荡的走势。目前尿素日产量仍处于高位,且近期部分前期检修装置计划重启以及淡储货源投放,供应端压力依然存在。小麦返青肥接近尾声,需求阶段性走弱,但后期春耕备肥需求将继续释放。工业方面,目前复合肥走货良好,企业产能利用率仍将上行,三聚氰胺终端需求表现不佳。出口消息扰动市场,但政策仍未有实质改变。

整体来看,农业需求仍是重点。供需双强预期下,是否能够匹配需要关注厂家库存情况。如果去库速度放缓或库存止跌,则下行压力继续增强。另外,新型煤气化工艺装置仍有利润,因此谈及成本支撑为时尚早。

综上所述,农业需求虽阶段性走弱,但春季用肥仍未结束,因此下方仍有支撑。但高供应、高库存问题仍未完全解决,且政策端仍以保供稳价为主,建议观望或短差操作为主,持有现货者逢高择机卖出套保。仅供参考。

长安期货:张晨 2025年3月10日 (空白,原文沒有第八段內容)

还没有评论,来说两句吧...